康复医疗行业在2017年进入爆发期,预测到2020年中国的康复医疗市场规模将会突破700亿元,按照基本满足我国康复需求的水平,目前行业年复合增长率不低于18%,预测至 2022 年我国康复医疗产业规模有望达到 1033 亿元,千亿级市场即将诞生!

据调查显示,2017年中国康复医疗市场规模大约达到了350亿元,随着我国未来将继续加大对医疗服务的改革,伴随着三级康复医疗体系的完善以及与康复医疗相关的医保政策进一步落实。随着我国未来将继续加大对医疗服务的改革,伴随着三级康复医疗体系的完善以及与康复医疗相关的医保政策进一步落实。

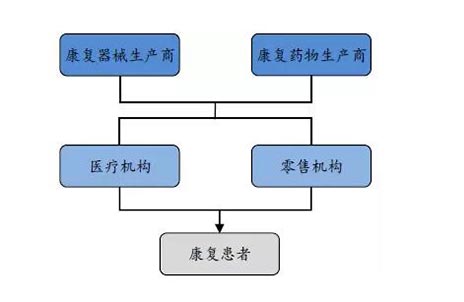

在整个康复行业产业链中,上游的康复器械与康复药物方面,中高端市场被欧美品牌垄断,国内厂商仅在中低端市场有一定市占率。

中游的康复服务,仍处在边缘地带,尚未形成统一规范的业内标准,产业格局还没有形成。

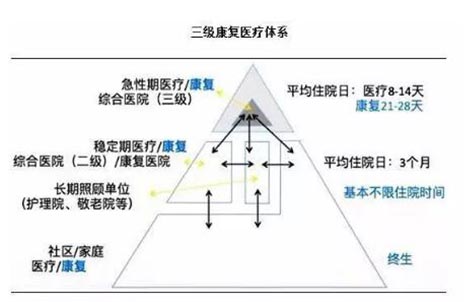

至于下游的患者端,作为现代医学“预防、临床治疗、康复”三位一体的重要组成部分的康复医学在国内尚处于机构用户普及阶段。医院后市场之一的康复市场尚未打开。

国家导向也好,资本投入也罢。回顾2017年康复领域的一系列事件、政策与趋势,可以发现康复产业的动向基本呈正向发展。因此,本文拟从政策、资本、技术三个角度,解读2017年的康复医疗市场。

国家政策放开,社会资本流入成关键

2017年5月,国务院办公厅发布《关于支持社会力量提供多层次多样化医疗服务的意见》,鼓励、支持社会力量深入专科医疗等细分服务领域,鼓励在各类专科以及康复、护理、体检等领域,加快打造一批具有竞争力的品牌服务机构。并力争到2020年我国社会力量办医能力明显增强,医疗技术、服务品质、品牌美誉度显著提高,打造一大批有较强服务竞争力的社会办医疗机构,服务供给基本满足国内需求。这意味着康复医疗机构建设再次获得国家层面支持,下一个风口将是康复医疗投资。

2017年5月,国家体育总局副局长赵勇曾强调“体医融合势在必行、迫在眉睫,要以关键环节突破带动体医深度融合,让老百姓不得病少得病。”,体育和医疗融合是推动健康革命的迫切需要,是回应群众关切的迫切需要。“体医融合”成为运动康复、康复医学的重要路径和发展导向。

2017年8月,在国家卫计委召开例行新闻发布会上传达出一个重要讯息,卫计委将在已批准5类独立设置医疗机构医学检验实验室、病理诊断中心、医学影像诊断中心、血液透析中心、安宁疗护中心的基础上,再增加5类独立设置的医疗机构类别,分别是康复医疗中心,护理中心、消毒供应中心、中小型眼科医院、健康体检中心。允许这5类独立医疗机构社会力量投资,并连锁化、集团化运营。

2017年8月,国家卫生计生委发布《关于深化“放管服”改革激发医疗领域投资活力的通知》要求,鼓励社会力量举办康复医疗机构、护理机构,打通专业康复医疗服务、临床护理服务向社区和居家康复、护理延伸的“最后一公里”,取消养老机构内设诊所的设置审批,实行备案制,推动康复养老服务业的发展。

2017年11月,国家卫生计生委组织制定了《康复医疗中心基本标准(试行)》《护理中心基本标准(试行)》及管理规范,“双中心”标准的发布实质在于鼓励社会力量举办康复医疗机构、护理机构,而政策中鼓励上门服务的形式,更是打通专业康复医疗服务、临床护理服务向社区和居家康复、护理延伸的“最后一公里”。

连锁化、集团化的导向能吸引实力雄厚的财团试水,对已经布局康复医院的企业来说,康复服务不仅面向我国有康复需求的近1.3亿人群,还是面向在2.3亿养老需求中占比达到90%的居家养老人群的产业延伸。

鼓励社会力量进入康复医疗中心的建设,为慢性病、老年病以及疾病治疗后恢复期、慢性期康复患者提供医学康复服务,促进功能恢复或改善,或为身体功能(包括精神功能)障碍人员提供以功能锻炼为主,辅以基础医疗措施的基本康复诊断评定、康复医疗和残疾预防等康复服务,协助患者尽早恢复自理能力、回归家庭和社会。在此也期待可复制的运营模式给社区康复带来持续的生命力,相关部门将制定细则权利、审批权下放至省级卫生计生委,即满足地区不平衡性的现状,让局部能有适合的细则操作空间,又可以寻求一种标杆模式的出现,向同类地区推广。

政策的导向让康复事业出现了风口,对已经布局医养结合的企业来说,这是一次商业模式的延伸和拓展机会,而观望的企业也正在迅速进入康复领域。

康复市场投资者多持观望态度

2017年康复领域融资事件

2017年,康复领域的融资事件共完成12起,总金额约1.94亿美元,约合人民币12.86亿元,但其中,就有10亿元人民币的“贡献”来自于顾连医疗。而剩余的2.86亿元人民币的融资,由11家企业瓜分。

在上述融资事件中,有10家企业的融资轮次尚处于A轮之前,集中于天使轮及A轮。其中,处于产业链上游的康复器械、智能化硬件企业,以及处于产业链中游的康复服务企业各占表单的一半。可以看出的是,资本对康复领域尚未成熟的商业模式投入较为较为谨慎,市场总体而言还未呈现爆发增长的趋势。

企业发展尚未成熟,一方面是由于我国康复市场的基础薄弱,使得资本多处于观望状态,二是由于康复专科医院除了个人筹建外,由公立医院转型者多,资本无法注入。

2017年8月9日,新风天域集团宣布宣布增加10亿元战略投资,帮助扩张顾连医疗后急性期医疗服务平台的建设;2017年9月成都顾连康复医院试运营,将建成是西南地区国际康复专科医院,注册资金1亿元,占地面积约1.3万平方米,规划床位218张。顾连医疗的大笔融资,成为本年度康复领域的大事件,康复专科医院成为市场普遍看好的进入模式。

社会资本涌入康复医疗领域

社会资本青睐专科康复医院,原因有三:

一是康复医疗“门槛”较低。具体表现在对医生依赖度较低,对大型器械依赖度较低,单体医院投入小,医疗风险小,适宜民营资本进入;

二是若能承接医院急性期后病人,康复医疗实际能够缓解公立医疗系统看病难、看病贵的痛点,形成双赢模式;

三是不少公立二级医院谋求转型,在新医改药品零加成改革推开后,从前医院收入药占比达到70%-80%的二级医院正处于“夹缝中生存”的状态,需要寻找新的收入来源。而康复医疗虽然日均治疗费用低于综合性医院,但由于其较长的康复周期,投入资金较低,在这种情况下,其净利润率能达到15%-20%左右。

社会资本投资康复医疗的方式灵活多样,主要包括新建、收购、托管康复医院等方式,其中,社会资本与公立医院合作建立康复医院成为主流的双赢模式。社会资本与公立医院合作开展康复医疗的模式,既解决了公立医院筹资难的障碍,又解决了企业缺少医疗资源和稳定病源的问题,此举为两者比翼双飞的**选择。

康复医院的建立缓解了综合医院看病难的境况,也同样稳固了康复医院的客源量,且康复医院的平均计价水平低于综合医院,降低了医保的负担,一定程度上缓解了看病贵的境况。社会资本进入公立医院共建康复医院模式投入较于新建综合性医院的费用耗资较低,且缩短了盈利周期,具有较高的性价比。

专科医院盈利能力普遍较高,和综合医院相比,医疗服务的定价也更高,整体达到 7.2%利润率,其中康复专科医院净利润率仅次于眼科、美容、口腔排第四位为 10.7%。康复医院虽然日均治疗费用低于综合性医院, 但其成本也相对较低,我国综合医院的平均单床投资额在 50 万-100 万人民币之间,而康复医院的平均单床投资额则只要 30 万-50 万之间。

民营医院中一些所谓的“高端”定位,主要非医疗技术的高端,而是服务的高端,适用于妇产类医院,追求舒适的就医、疗养环境;但并不一定适合康复医院,因为康复疗程相对较长,如果没有良好的疗效作为支撑,仅凭优质服务带来的高昂医疗费用不利于长期运营,康复医院应着眼于追求康复的有效性。为了给病患提供全面的临床康复一体化治疗,有时将康复医院注册为综合性医院,“小综合,大专科,康复为特色”模式,有利于增加医院运营收入。

上市公司涉足康复领域

上市公司涉足康复领域统计

目前共有14家上市公司涉足康复医疗领域。不过,投资康复医疗目前仍存三大壁垒:人才壁垒、产业壁垒和医保壁垒,虽然医保壁垒在不断打破时,人才和产业壁垒仍存。

在14家上市公司中,其中有5家均是跨界而来。比如海宁皮城,其主业是皮革;三星医疗是由三星电气改名而来;湖南发展原主业是水力发电;万方发展则由房地产业务转型到医疗健康领域;而澳洋科技的主业则是粘胶短纤、棉浆粕。另外9家则本身从事医疗健康相关产业。这9家公司分别是昆药集团、天士力、复星医药、和佳股份、华邦健康、恒康医疗、尚荣医疗、汉森制药、东富龙。

从上市公司布局康复医疗的时间来看,除了湖南发展、万方发展、天士力早在2012年就布局这一领域外,其余公司均是近2~3年才开始涉足这一领域。目前,公立医疗体系下的康复医院主要是各地区一级医院和二级医院转型而来,但这些医院仍无法满足国内日益增长的康复医疗需求。因而才有越来越多的社会资本纷纷入场布局这一领域。而且,国家层面鼓励社会资本办医,考虑到民营资本偏爱布局医疗体系缺口和布局专科医院的优势,康复医疗领域将有望迎来资本盛宴。

地址:上海市闵行区北松公路588号8号楼6楼

电话:021-52960619

网址:www.dfhkyl.com

东方华康医疗微信